引用された特許の価値とは?~特許価値指標としての被引用件数

「特許の価値って?」というのは、永遠の課題ですね。

特許は、いちおう「無形資産」と言われ、経済的な価値がある資産の一種とされています。

しかし、株式のように取引される市場がしっかりある訳でもなく、もっぱら「相対(あいたい)取引」、つまり非公開でしか売買されないことが多く、一般的な価値がよく分からない、というのが現状です。

それでも、特許の価値を測る指標については、数多くの提案がなされています。必ずしも金銭的な価値に換算できるとは限りませんが、「誰もが注目する特許」というのは、それなりに価値があると考えられます。

今回は、そんな指標の中から、「被引用件数」について解説します。

被引用件数とは?

簡単に言えば、「他の特許から引用された件数」のことです。

より正確に言えば、「各国特許庁で特許出願を審査する過程で、拒絶理由の根拠として、当該文献を審査官が引用した件数」のことです。

学術界では、論文の引用件数が価値評価の手段としてオーソライズされていますが、特許でも似たようなものです。

もっとも、特許の場合は、特許を出した人でなくて、特許庁(審査官)が引用した件数を指します。「発明者が都合の良い文献を引用しただけでしょ」と批判されることがありますが、それは誤解。むしろ、第三者による客観的な評価とも言えます。

被引用件数を確認するには?

被引用件数を見る機能については、有料の検索エンジンなら標準で搭載されていますが、無料の検索エンジンでは、なかなか良いものがないのが実情です。

その中、Google Patentsでは、被引用の状況を割と簡単に確認できます。以下、具体的に見てみましょう。

下図は、2020年度におけるダンボールや紙包装に関する検索結果です。

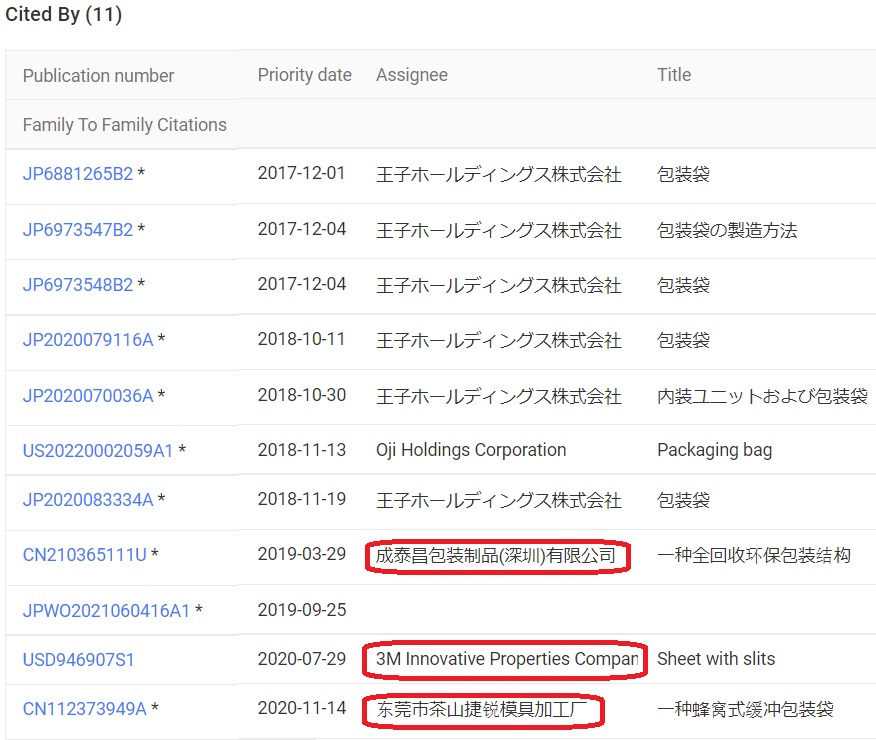

検索結果一覧から「Side by Side」を開き、個別の特許をクリックして、右下に「Cited by」と出れば、その特許は最低1回は引用されています。下図の例では被引用件数は11回です。

被引用件数で特許価値を判断するには?

論文の場合、被引用件数が多ければ「注目度が高い論文」という意味ですが、特許の場合は、「他の特許を拒絶するのに使われた回数」、つまり、「他の特許を潰した(可能性が高い)特許」とも言えます。

言い換えると、「競合の技術や事業を牽制できる特許」とも評価できます。また、競合に先んじていち早く出された特許、いわゆる「基本特許」である可能性もあります。

つまり、後続する他社に大きな影響を与えられる、とても有力な”武器”であり、たとえば販売したりクロスライセンスの材料にしたりと、それなりの財産的な価値に置き換えることも可能と言えます。

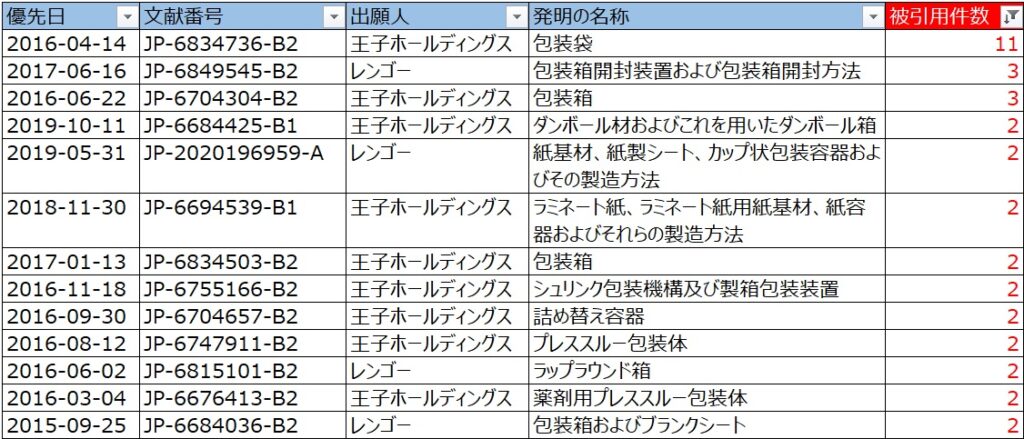

下図は、上記したダンボールや紙に関する検索結果を、被引用件数の順に並べたものです。ここでは、王子ホールディングスによる特許6834736がトップ。これが、そうした有力な武器、財産的な価値を持つ可能性がある、という見方もできます。

筆者の個人的な感想ですが、他にも数多く存在する特許価値指標の中で、この被引用件数が、いちばんシンプルで、現実の影響力を示す指標と言えるかと思います。

自分自身の特許に引用されると・・・?

とは言え、そうした特許の全てが「他社」を牽制する特許とは限りません。

実は、上記した王子ホールディングス特許の被引用件数の内、なんと8件が、王子ホールディングス自身、すなわち「自社」の特許に対して引用されています。

内訳は以下の通り。つまり、他社に影響を及ぼしたのは3件のみ、あとは、自社の特許を拒絶するのに使われています。こういうのを俗に”自爆”案件とも言います。

このようなケースは、特許庁が嫌がるパターンであり、「自分の特許なのでちゃんとチェックして」と注意を受けることがあります。審査の手間が増えるからだと思われ、筆者自身、審査官から直接そう言われたことがあります。

知財の「ドミナント戦略」とは?

しかしながら、これは、必ずしも悪いという訳ではなく、同じ分野に同様の特許を集中的に出すことで、他社が入ってくる余地を無くす、という効果があります。

いわゆる「ドミナント戦略」と呼ばれるものです。

特許の例ではありませんが、有名なのは「コンビニの集中出店」です。ファミリーマートやセブンイレブンが、同じ駅の北と南にあったり、近隣に複数の店舗を出したりしています。

一見、自社店舗の来客を食い合って無駄にも見えますが、その周辺にライバル店を出させないことで、一帯の顧客を全て囲い込む意図があります。

知財のドミナント戦略の場合、「似たような特許を大量に保有している」という状態です。そこに他社が敢えて後から特許を取りに行こうとはしなくなる、といった効果が期待できます。

こういう見方をすれば、上記で”自爆”案件とされた特許も、むしろ特許価値をプラスに評価する材料とも言えますね。

特許価値指標をどう利用するか?

今回は、特許価値指標としての被引用件数について解説しました。

上述した通り、特許価値指標には様々なものが提案されていますが、筆者個人的には、肝心なのは、それをどのように利用するか、だと思っています。

実際、特許価値指標がもてはやされる一方、それが具体的に活用された例は、あまり耳にしません。ベンチャーキャピタルがスタートアップの値踏みをするなど、ある場面では評価指標として扱う向きもあるようですが、いずれにせよクローズな世界で、表に出てこないのが実情かと思われます。

現在、特許の取得から維持に要する費用は、例外を除けばコストとして処理される場合が大半かと思いますが、財務諸表上にちゃんと資産として計上する検討を進める動きもあり、特許評価指標が表立った資産価値と連動する日は、意外と近いかも知れませんね。

Views: 736